Perchè digitale

L'art. 16 L. 28 gennaio 2009 n. 2 ha introdotto un nuovo articolo dopo il 2215 del Codice Civile, ossia l'art. 2215-bis del Codice Civile in materia di documentazione informatica; in esso si legge: “i libri, i repertori, le scritture e la documentazione la cui tenuta è obbligatoria per disposizione di legge o di regolamento o che sono richiesti dalla natura o dalle dimensioni dell'impresa possono essere formati e tenuti con strumenti informatici”. La disposizione del Codice Civile, oltre a prevedere la possibile informatizzazione della tenuta di libri e scritture obbligatorie, determina anche che queste debbono essere rese consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge.

La formulazione estremamente ampia dell'art. 2215-bis del Codice Civile implica che il regime di dematerializzazione possa trovare applicazione con riferimento:

- alle scritture contabili obbligatorie ai fini civilistici, di cui all'art. 2214 del Codice Civile (libro giornale, libro degli inventari, ecc.);

- alle scritture contabili richieste dalla normativa tributaria (registri IVA, registro dei beni ammortizzabili, ecc.);

- ai libri sociali obbligatori di cui all'art. 2421 del Codice Civile (libro dei soci, libro delle adunanze e delle delibere delle assemblee, del consiglio di amministrazione, del collegio sindacale o dei revisori, ecc.).

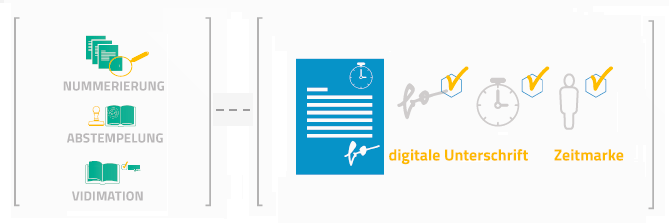

Gli obblighi di numerazione progressiva, vidimazione e gli altri adempimenti previsti dalle disposizioni di legge o di regolamento per la tenuta dei libri, repertori e scritture, ivi compreso quello di regolare tenuta dei medesimi, sono assolti, in caso di tenuta con strumenti informatici, mediante apposizione, almeno una volta all'anno (termine così allungato, rispetto agli originari 3 mesi, dalla L. 12 luglio 2011 n. 106) a far data dalla messa in opera, della marcatura temporale e della firma digitale dell'imprenditore (o di altro soggetto dal medesimo delegato) con riferimento ai documenti contenenti le relative registrazioni. Qualora per un anno non siano state eseguite registrazioni, la firma digitale e la marcatura temporale devono essere apposte all'atto di una nuova registrazione e da tale apposizione decorre il periodo annuale di cui sopra.